Уравнение хорды. Численные методы. Пример решения уравнений методом хорд

Как акции, так и индексы нередко используются для прогнозирования именно валютного рынка. Ничего удивительного, в этом нашем мире спекулянтов все, так или иначе, взаимосвязано. Безусловно, фондовый рынок - самый частый гость финансовых новостей на ТВ и в интернете. Акции то, акции се… акции Apple выросли на 5%, ну и замечательно, я как раз люблю свой iPhone.

Тут сразу же прослеживается связь между акциями и валютами. Скажем, если вы захотите купить акции японской компании на Токийской фондовой бирже, сделать это можно только в национальной валюте. В результате, ваши рубли или что там у вас есть в заначке нужно будет конвертировать в йену (JPY), что приводит, естественно, к увеличению спроса на нее. Чем больше акций на Токийской бирже покупается, тем йена более востребована. И напротив, чем больше валюту продают, для любых целей, тем меньше ее стоимость.

Когда фондовый рынок страны кажется инвесторам вкусным и питательным, они начинают заливать его деньгами. И напротив, если фондовый рынок страны находится в развалинах, инвесторы бегут с него сломя голову, ища более привлекательные места для инвестиций.

Трейдеры БО и форекса акции, естественно, не покупают (разве что CFD на них) хотя многие БО конторы и принимают ставки на их котировки. Несмотря на это, состояние акций ведущих стран мира должно представлять для вас первостепенный интерес.

Если фондовый рынок одной страны показывает лучшие результаты, нежели рынок другой, капитал из одной страны будет перетекать в другую. Это незамедлительно скажется на их валютах. Где деньги - там и крепче валюта, где фондовый рынок слаб - национальная валюта ослабляется.

- Сильный фондовый рынок - сильная валюта.

- Слабый фондовый рынок - слабая валюта.

Другими словами, между состоянием фондового рынка и курсом национальной валюты нередко прослеживается прямая корреляция. Упал юань - перед этим рухнула Шанхайская биржа. Растет MICEX (индекс Московской биржи) – за ним бежит рубль.

Самый простой способ отслеживать состояние фондового рынка - это поставить на график специальный индекс. У него есть цена, как и у каждого актива и за ней весьма удобно наблюдать.

Основные мировые индексы

Рассмотрим ключевые мировые индексы, что нас интересуют. Как вы сразу заметите, многие из них коррелируют и дополняют друг друга.

Индекс Доу Джонса

Старейший и самый известный индекс в мире. Их, на самом-то деле, несколько, но самый популярный называется «промышленный индекс Доу Джонса», он же Dow Jones Industrial Average (тикер DJIA ).

Ключевой фондовый индекс США, в котором объединены 30 компаний с публично доступными акциями. Кстати несмотря на название, эти компании не особенно связаны с промышленностью, ибо она сейчас не в фаворе. Там просто 30 крупнейших компаний Америки.

За этим индексом пристально наблюдают инвесторы во всем мире. Он представляет собой отличный индикатор всего состояния американской экономики, реагирует на местные и зарубежные экономические и политические события. В индексе отслеживаются невероятно богатые компании, вы слышали о большинстве из них. Макдональдс, Intel, Pfizer – все это там есть.

Индекс S&P 500

Индекс Standard & Poor 500, он же S&P 500 – один из самых известных индексов планеты. Это средневзвешенный индекс цен на акции 500 крупнейших компаний США.

По сути, это ключевой индикатор всей американской экономики и по нему судят о ее состоянии. Индекс S&P 500 (тикер SPX ) - самый популярный по торговым объемам индекс в мире после промышленного индекса Доу Джонса.

Есть целые фонды, будь-то ETF либо пенсионные, основная задача которых - отслеживать эффективность S&P 500, в торговлю которым вложены сотни миллиардов долларов.

NASDAQ Composite

Это биржевой индекс NASDAQ (National Association of Securities Dealers Automated Quotations) – крупнейшего электронного рынка США, в котором участвует более 4000 компаний и корпораций.

Это один из самых ликвидных фондовых рынков в мире. Тикер на графике NASX .

Nikkei

Индекс Nikkei – это такой промышленный индекс Доу Джонса, но для японцев. В нем усредненно отображаются показатели 225 крупнейших компаний японского фондового рынка.

Типичные представители Nikkei - это компании Toyota, Mitsubishi, Fuji и прочие. Тикер на графике NKY .

DAX

Расшифровывается как Deutscher Aktien Index - индекс немецкой фондовой биржи, включающий в себя 30 «голубых фишек» — крупнейших компаний, чьи акции торгуются на Франкфуртской фондовой бирже.

Германия - самая мощная экономика ЕС, поэтому если вас интересует судьба Евро - вы должны смотреть за DAX. В индекс входят компании вроде Adidas, Deutsche Bank, SAP, Daimler AG и Volkswagen. Тикер на графике DAX .

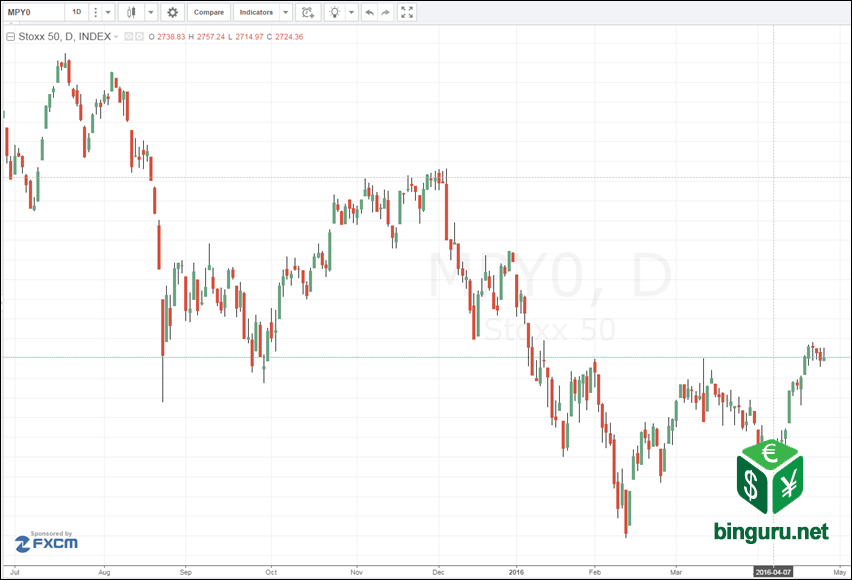

DJ EURO STOXX 50

Индекс Dow Jones Euro Stoxx 50 - один из ключевых индексов еврозоны, отображающих успехи крупнейших компаний ЕС. В индекс входит 50 предприятий из 12 стран ЕС.

Создан компанией Stoxx Ltd., что является совместным предприятием Deutsche Boerse AG, Dow Jones & Company и SIX Swiss Exchange. Тикер на графике MPY0 .

FTSE

Расшифровывается как Financial Times Stock Exchange, он же «футси» (footsie) - индекс акций крупнейших компаний, котируемых на Лондонской фондовой бирже.

Есть несколько его разновидностей (так часто с индексами бывает). Скажем, FTSE 100 включает в себя 100 компаний, а FTSE 250, соответственно, 250 крупнейших компаний Великобритании. Тикер на графике FTSE .

Hang Seng

Фондовый индекс Hang Seng для Гонконгской биржи отображает изменения в ценах компаний, что котируются на бирже Гонконга.

В индекс входит 50 крупнейших компаний с капитализацией 58% от общего объема биржи. Тикер на графике HSI .

Индекс РТС

Наш, родной русский индекс (тикер RTS ), учитывающий 50 крупнейших отечественных компаний, чьи акции котируются на Московской бирже. Считается, кстати, в долларах США. Список компаний, чьи акции учитываются в индексе, пересматриваются раз в 3 месяца. Появился индекс 1 сентября 1995 года и получил базовое значение 100.

В индекс РТС входят такие компании, как АФК Система, Аэрофлот, Башнефть, Лукойл, РусГидро, УралКалий, Татнефть и многие другие. Есть и разновидности этого индекса - RTS-2, RTS Standard Index и прочие, но старый добрый индекс РТС - самый популярный.

Как видите, индексы штука простая и очень полезная - позволяет сразу получить полную информацию о состоянии не просто отдельно взятого фондового рынка, но и всей экономики страны в целом. Ведь состояние крупнейших компаний и является ключевым индикатором.

Взаимосвязь фондового и валютного рынка

Теперь разберемся, стоит ли принимать во внимание все эти индексы, если работать с валютными парами в FX/БО. Безусловно, стоит - для определения общих рыночных трендов на старших таймфреймах (вспоминаем ).

В целом, если не мудрить, когда фондовый рынок на подъеме, инвесторы охотнее в него инвестируют, скупая для этого национальную валюту. Что приводит, естественно, к ее укреплению.

Если же фондовый рынок безутешно падает, инвесторы забирают свои денежки, конвертируя их обратно в свою валюту и национальная денежная единица ослабевает. Именно эта история происходит сейчас у нас, достаточно взглянуть на ужасающее состояние индекса РТС, что падает аж с 2011 года.

Однако, есть два исключения - США и Япония. Рост экономики этих стран нередко приводит к тому, что их национальные валюты ослабевают - такой вот забавный парадокс связанный, тем не менее, с определенными экономическими механизмами.

Взглянем на то, как промышленный индекс Доу Джонса взаимодействует с Nikkei.

Как видим, индекс DJIA и Nikkei 225 идут друг за другом как влюбленная парочка. При этом, обратите внимание - иногда движение одного индекса предвосхищает движение другого, что позволяет использовать такую миниатюрную машину времени для прогнозов.

USD/JPY и индекс Nikkei

Посмотрим, как японский индекс отражается на валюте доллар/йена. Прежде чем в 2007 году начался глобальный финансовый кризис, когда ведущие экономики мира падали квартал за кварталом, между Nikkei и USD/JPY была обратная корреляция.

Инвесторы были уверены, что эффективность японского фондового рынка напрямую влияла на экономическое состояние страны, поэтому рост Nikkei привел к укреплению японской йены. Справедлива и обратная ситуация, если Nikkei падает - йене тоже не здоровится.

И все было хорошо до тех пор, пока не грянул финансовый кризис. Тут-то все перевернулось с ног на голову. В результате, на графике индекс и валюта стали идти в одном направлении. Чудеса, да и только: укрепляется Nikkei - ослабевает йена и наоборот.

Тем не менее, корреляция осталась более чем прозрачной - просто изменилась ее полярность.

USD/JPY и DJIA

Индекс Доу Джонса и доллар/йена, дружат ли они или так, провели ночь вместе и «пока, я позвоню»? Казалось бы, между ними должна быть четкая корреляция. Однако, судя по графику, ситуация вовсе не такая однозначная. Хотя некоторая корреляция присутствует, она вовсе не безусловная.

Видно что после финансового кризиса все снова смешалось и были периоды, когда вместо взаимодействия на графике было черти-что.

Что ж, никто не обещал, что будет легко. Понятно, что нам нужно использовать технический и фундаментальный анализ, не говоря уже об инструментах вроде , чтобы выжать с индексов максимальную пользу.

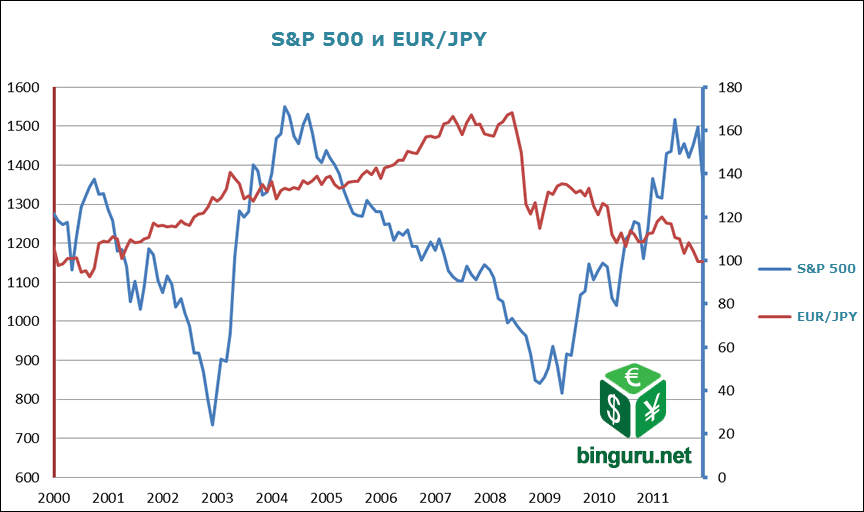

EUR/JPY и фондовые индексы

Как мы уже обсуждали, чтобы купить акции какой-то компании на фондовой бирже, нужно ваши бумажки поменять на национальную валюту. Возьмем немецкий индекс DAX. В теории, если растет индекс - то укрепляется и евро, ведь все напропалую скупают европейские акции. И такая корреляция действительно существует, хотя и не абсолютная.

Что еще интереснее, у EUR/JPY есть корреляция и с другими мировыми фондовыми индексами. Не удивительно, ведь йена, как и американский доллар, считается «безопасной гаванью» во времена экономических кризисов. Если мировая экономика падает и трейдерам страшненько, они нередко забирают деньги с фондового рынка, что приводит к падению индексов DAX и S&P 500. В результате, цена EUR/JPY падает, ибо трейдеры скупают йену.

Когда же все хорошо, девушки красивы, а солнце сияет, инвесторы заливают деньги в фондовый рынок, то цена на EUR/JPY растет. Вот так и появляется корреляция.

Сравним EUR/JPY с S&P 500:

А вот с DAX:

Мы видим пусть не зеркальную, но вполне отчетливую корреляцию. Так что обязательно возьмите вашу любимую валютную пару и посмотрите, есть ли у нее корреляция с фондовыми индексами или другими активами?

Скажем, взял я любимую свою пару GBP/JPY и сравнил с FTSE. Что мы видим? Им явно интересно вместе, экие шалуны.

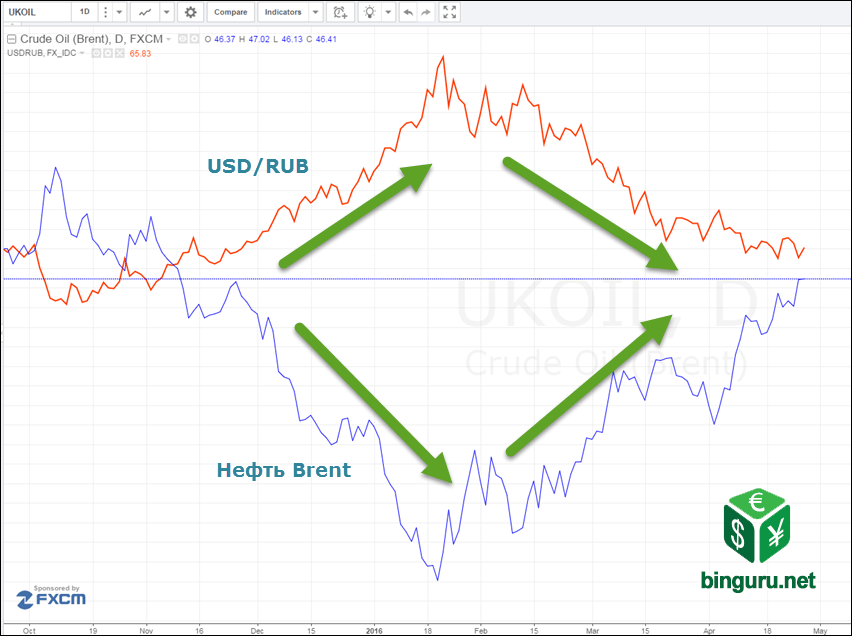

Ну а это из разряда «лучше один раз увидеть». Корреляция USD/RUB и цены на нефть сорта Brent. Картина маслом, почти Пикассо: эти ребята явно поцелуются и сойдутся вместе, как уже бывало с ними ранее.

Все взаимосвязано

Корреляцию можно расценивать как дополнительный индикатор глобального рыночного тренда. Если показатели двух взаимосвязанных активов расходятся - тренды каждого намного проще определить методами технического анализа. А уж что делать с линиями тренда и вы так знаете.

Рассмотрим несколько популярных корреляций между товарами и валютными парами.

- Золото вверх, доллар вниз . В экономические кризисы инвесторы часто за доллары покупают золото, что всегда в цене.

- Золото вверх, AUD/USD вверх . Австралия - третий по величине поставщик золота в мире, поэтому курс австралийского доллара в немалой степени связан со спросом на золото.

- Золото вверх, NZD/USD вверх . Новая Зеландия тоже производит немало золотишка.

- Золото вверх, USD/CAD вниз . Канада - 5й по величине поставщик золота в мире. Поэтому если цены на золото идут вверх, пара USD/CAD движется вниз (ибо все покупают CAD).

- Золото вверх, EUR/USD вверх . Как золото, так и евро считаются такими себе «антидолларами». Поэтому рост цены на золото нередко приводит к росту курса EUR/USD.

- Нефть вверх, USD/CAD вниз . Канада - крупнейший нефтедобытчик мира, экспортирующий более 2 миллионов баррелей в сутки, в основном, в США. Если нефть дорожает, пара на графике идет вниз.

- Проценты по облигациям вверх/нац. валюта вверх . Тут все понятно, чем больше процентов дают гособлигации, тем больше их покупают за национальную валюту. Растет спрос на нее - растет и ее курс.

- DJIA вниз, Nikkei вниз . Экономики США и Японии очень тесно связаны и вместе идут как вверх, так и вниз.

- Nikkei вниз, USD/JPY вниз . Инвесторы часто выбирают йену как «безопасную гавань» в периоды экономических проблем.

Фондовый рынок, состояние которого можно анализировать через индексы, самым непосредственным образом коррелирует с валютными парами. Изучая их взаимодействие вы нередко сможете найти ситуации, когда эти данные расходятся так, что одни показатели выступают как “машина времени” для другого. При этом важен факт не только самой корреляции, но и изменения ее полярности с позитивной на негативную и наоборот.

Наконец, почти у всех брокеров есть возможность работать прямо по этим индексам, что в БО, что в форексе. Чем и можно воспользоваться, хоть с корреляциями, хоть без них.

- Назад:

- Вперед:

1. Парная корреляция 1

2. Множественная корреляция 26

1. Парная корреляция

При парной корреляции устанавливают зависимость между двумя признаками, один из которых является факторным, другой результативным. Связь между ними может иметь различный характер. Поэтому важно правильно установить форму связи между признаками и в соответствии с этим подобрать математическое уравнение, выражающее эту связь.

Вопрос о форме связи можно решить несколькими способами: на основе логического анализа, по данным статистической группировки или графическим способом. При парной корреляции предпочтителен последний способ, так как он позволяет выявить не только характер связи, но дает представление о степени связи.

После того, как определен вид уравнения связи, необходимо найти числовые значения его параметров. При вычислении параметров применяют различные методы: метод наименьших квадратов, метод средних, метод наименьшего предельного уклонения и др. Наиболее распространенным является метод наименьших квадратов. При его использовании находят такие значения параметров уравнения регрессии, при которых сумма квадратов отклонений фактических данных от расчетных является минимальной:

где y – фактическое значение результативного признака;

расчетное значение

результативного признака.

расчетное значение

результативного признака.

Для этого решают систему нормальных уравнений, которые строятся следующим образом. Исходное уравнение перемножают сначала на коэффициент при первом неизвестном и полученные данные суммируют. Затем исходное уравнение перемножают на коэффициент при втором неизвестном, полученные данные также суммируют и т. д.

Рассмотрим, как

получается система нормальных уравнений

для уравнения линейной регрессии

.

.

В данном уравнении коэффициент при первом неизвестном а 0 равен 1. Следовательно, исходное уравнение после перемножения сохраняет прежний вид:

,

,

а после суммирования

.

.

Коэффициент при втором неизвестном a 1 равен x . Умножая на него все члены исходного уравнения, получим:

,

,

а после суммирования

.

.

Значения

,

, ,

, и

и рассчитывают по данным наблюдения,

а неизвестные параметрыa

0

и a

1

путем решения

системы уравнений:

рассчитывают по данным наблюдения,

а неизвестные параметрыa

0

и a

1

путем решения

системы уравнений:

Правила получения системы нормальных уравнений распространяются на все виды уравнений регрессии. После того, как определены параметры уравнения регрессии, необходимо его оценить, то есть проверить, насколько оно соответствует изучаемой совокупности и как тесно связан результативный признак с фактором, обусловливающим его уровень. Для этого сравнивают вариацию значений результативного признака, рассчитанных по уравнению регрессии, то есть зависящих от факторного признака, с вариацией фактических (исходных) значений результативного признака. Чем ближе первая вариация будет ко второй, тем в большей степени уравнение регрессии отражает связь между признаками, тем теснее они связаны.

Показатель, характеризующий отношение вариаций расчетных и исходных значений результативного признака, называют индексом корреляции. Его рассчитывают по формуле:

,

,

где I – индекс корреляции;

общая дисперсия

результативного признака (средний

квадрат отклонений фактических значений

у

от средней

общая дисперсия

результативного признака (средний

квадрат отклонений фактических значений

у

от средней

);

);

факторная дисперсия

результативного признака, рассчитанного

по уравнению регрессии (средний квадрат

отклонений расчетных значений

факторная дисперсия

результативного признака, рассчитанного

по уравнению регрессии (средний квадрат

отклонений расчетных значений

от средней

от средней );

);

n – численность совокупности.

Индекс корреляции изменяется в пределах от 0 до 1. Он показывает, что чем ближе его значение к 1, тем сильнее связь между признаками, и тем лучше уравнение регрессии описывает взаимосвязь между признаками. При индексе корреляции равном 1 взаимосвязь между признаками является функциональной. Если же индекс корреляции равен 0, то связь между признаками отсутствует.

Поскольку факторная дисперсия показывает вариацию результативного признака, зависящую от факторного признака, то можно рассчитать остаточную дисперсию, показывающую вариацию других неучтенных факторов. Она равна разнице между общей и факторной дисперсиями:

где

остаточная дисперсия.

остаточная дисперсия.

Остаточная дисперсия показывает вариацию фактических значений результативного признака относительно расчетных значений, то есть колеблемость фактических значений относительно линии регрессии. Чем меньше будет эта колеблемость, тем в большей степени уравнение регрессии отражает связь между признаками.

Формула индекса корреляции, рассчитанного на основе остаточной и общей дисперсий, имеет вид:

.

.

Для линейной регрессии индекс корреляции называют коэффициентом корреляции. Формула его при парной корреляции после преобразования имеет вид:

,

,

где r – коэффициент корреляции;

средние значения

факторного и результативного признаков;

средние значения

факторного и результативного признаков;

среднее значение

произведений факторного и результативного

признаков;

среднее значение

произведений факторного и результативного

признаков;

средние

квадратические отклонения факторного

и результативного признаков.

средние

квадратические отклонения факторного

и результативного признаков.

В отличие от индекса корреляции коэффициент корреляции показывает не только тесноту связи, но и ее направление, поскольку меняется в пределах от −1 до +1. Если коэффициент корреляции положительный, то связь между признаками прямая (прямо пропорциональная), если отрицательный, то связь обратная (обратно пропорциональная).

Квадраты индекса корреляции и коэффициента корреляции называют соответственно индексом детерминации (I 2) и коэффициентом детерминации (r 2). Индекс детерминации и коэффициент детерминации показывают, какая доля общей вариации результативного признака определяется изучаемым фактором.

Так как надежность изучения связей в значительной степени зависит от количества сопоставляемых данных, необходимо измерять существенность полученного уравнения регрессии и индекса (коэффициента) корреляции. Показатели корреляции, исчисленные для ограниченной по объему совокупности, могут быть искажены действием случайных факторов.

Существенность индекса (коэффициента) корреляции, а, следовательно, всего уравнения регрессии, может быть оценена с помощью дисперсионного анализа (F -критерия Фишера). При этом сравнивают факторную и остаточную дисперсии с учетом числа степеней свободы вариации. F -критерий в данном случае рассчитывают по формуле:

,

,

где

выборочная факторная дисперсия;

выборочная факторная дисперсия;

выборочная

остаточная дисперсия;

выборочная

остаточная дисперсия;

n – численность выборочной совокупности;

k – число параметров в уравнении регрессии.

Значение F -критерия можно получить также, используя значения индекса или коэффициента корреляции:

;

;

.

.

Полученное значение

F-критерия

сравнивают с табличным значением. При

этом для факторной дисперсии число

степеней свободы вариации составляет

,

а для остаточной дисперсии

,

а для остаточной дисперсии Если фактическое значениеF

-критерия

больше табличного, следовательно, связь

между признаками достоверна и уравнение

регрессии в полной мере отражает эту

связь. Если фактическое значение

F

-критерия

меньше табличного, то можно сделать

вывод, что связь между признаками носит

случайный характер.

Если фактическое значениеF

-критерия

больше табличного, следовательно, связь

между признаками достоверна и уравнение

регрессии в полной мере отражает эту

связь. Если фактическое значение

F

-критерия

меньше табличного, то можно сделать

вывод, что связь между признаками носит

случайный характер.

Для оценки значимости индекса (коэффициента) корреляции и уравнения регрессии также используют t -критерий Стьюдента, который для больших выборок рассчитывают по формулам:

Для малых выборок формулы имеют вид:

Также, как при дисперсионном анализе, фактическое значение t -критерия сравнивают с табличным с учетом числа степеней свободы вариации = n k . Если фактическое значение t -критерия больше табличного, то связь достоверна, если меньше, то связь несущественна.

Рассмотрим методику корреляционного анализа для парной корреляции.

Пример 1 . По выборочным данным получены сведения о среднегодовом удое коров и расходе кормов на голову (табл. 7.1).

Назначение сервиса . Сервис предназначен для нахождения корней уравнений f(x) в онлайн режиме методом хорд.Инструкция . Введите выражение F(x) , нажмите Далее. Полученное решение сохраняется в файле Word . Также создается шаблон решения в Excel . Ниже представлена видеоинструкция.

Правила ввода функции

Примеры≡ x^2/(x+2)

cos 2 (2x+π) ≡ (cos(2*x+pi))^2

≡ x+(x-1)^(2/3)

Рассмотрим более быстрый способ нахождения корня на интервале , в предположении, что f(a)f(b)<0.

f’’(x)>0 f’’(x)<0

f(b)f’’(b)>0 f(a)f’’(a)>0

Рис.1а Рис. 1б

Рассмотрим рис.1а. Проведем через точки А и В хорду. Уравнение хорды

![]() .

.

В точке x=x 1 , y=0, в результате получим первое приближение корня

. (3.8)

. (3.8)

Проверяем условия

(а) f(x 1)f(b)<0,

(б) f(x 1)f(a)<0.

Если выполняется условие (а), то в формуле (3.8) точку a заменяем на x 1 , получим

.

.

Продолжая этот процесс, получим для n-го приближения

. (3.9)

. (3.9)

Здесь подвижен конец a, то есть f(x i)f(b)<0. Аналогичная ситуация на рис 2а.

Рассмотрим случай, когда неподвижен конец a .

f’’(x)<0 f’’(x)>0

f(b)f’’(b)<0 f(a)f’’(a)<0

Рис.2а Рис.2б

На рис 1б,2б выполняется f(x i)f(a)<0. Записав уравнение хорды, мы на первом шаге итерационного процесса получим x 1 (см. (3.8)). Здесь выполняется f(x 1)f(a)<0. Затем вводим b 1 =x 1 (в формуле (3.8) точку b заменяем на x 1), получим

.

.

Продолжая процесс, придем к формуле

. (3.10)

. (3.10)

Останов процесса

|x n – x n-1 |<ε; ξ≈x n

Рис. 3

На рис.3 f’’(x) меняет знак, поэтому подвижными будут оба конца.

Прежде чем перейти к вопросу о сходимости итерационного процесса метода хорд введем понятие выпуклой функции.

Определение.

Непрерывная на функция называется выпуклой (вогнутой), если для любых двух точек x 1 ,x 2 , удовлетворяющих a≤x 1

f(αx 1 + (1-α)x 2) ≥ αf(x 1) + (1-α)f(x 2) - вогнутая

Для выпуклой функции f’’(x)≥0.

Для вогнутой функции f’’(x)≤0

Теорема 3.

Если функция f(x) выпукла (вогнута) на отрезке , то на любом отрезке ![]() график функции f(x) лежит не выше (не ниже) хорды, проходящей через точки графика с абсциссами x 1 и x 2 .

график функции f(x) лежит не выше (не ниже) хорды, проходящей через точки графика с абсциссами x 1 и x 2 .

Доказательство:

Рассмотрим выпуклую функцию. Уравнение хорды: проходящей через x 1 и x 2 имеет вид:

.

.

Рассмотрим точку c= αx 1 + (1-α)x 2 , где aÎ

С другой стороны, по определению выпуклой функции имеем f(αx 1 + (1-α)x 2) ≤ αf 1 + (1-α)f 2 ; поэтому f(c) ≤ g(c) ч.т.д.

Для вогнутой функции доказательство аналогично.

Доказательство сходимости итерационного процесса рассмотрим для случая выпуклой (вогнутой) функции.

Теорема 4.

Пусть задана непрерывная: дважды дифференцируемая функция f(x) на и пусть f(a)f(b)<0, а f’(x) и f’’(x) сохраняют свои знаки на (см. рис 1а,1б и рис 2а,2б). Тогда итерационный процесс метода хорд сходится к корню ξ с любой наперед заданной точностью ε.

Доказательство:

Рассмотрим для примера случай f(a)f’’(a)<0 (см рис 1а и 2а). Из формулы (9) следует, что x n > x n -1 так как (b-x n -1)>0, а f n -1 /(f b -f n -1)<0. Это справедливо для любого n, то есть получаем возрастающую последовательность чисел

a≤x 0

. (3.11)

Имеем

(3.12)

(то есть значение функции y(x) в точке x n на хорде совпадает с f(ξ)).

Так как , то из (3.12) следует

или

. (3.13)

Для рис. 1а , следовательно

или

значит что и т.д. (см. (3.11)).

Для рис 2а . Следовательно, из (3.12) получим

значит

так как ![]() ч.т.д.

ч.т.д.

Аналогичное доказательство для рис.1б и рис.2б. Таким образом, мы доказали, что последовательность чисел является сходящейся.

a≤x 0

Сходимость метода хорд линейная с коэффициентом  .

.

, (3.14)

, (3.14)

где m 1 =min|f’(x)|, M 1 =max|f’(x)|.

Это вытекает из следующих формул. Рассмотрим случай неподвижного конца b и f(b)>0.

Имеем из (3.9)  . Отсюда

. Отсюда

. Учитывая, что , мы можем записать

. Учитывая, что , мы можем записать  или

или

.

.

Заменяя в знаменателе правой части (ξ-x n -1) на (b-x n -1) и учитывая, что (ξ-x n -1)< (b-x n -1), получим  , что и требовалось доказать (см. неравенство (3.14)).

, что и требовалось доказать (см. неравенство (3.14)).

Доказательство сходимости для случая рис.3 (f’’(x) меняет знак; в общем случае как f’, так и f’’ могут менять знаки) более сложное и здесь не приводится.

В задачах определить количество действительных корней уравнения f(x) = 0, отделить эти корни и, применяя метод хорд и касательных, найти их приближенные значения с точностью до 0.001.

| Наименование параметра | Значение |

| Тема статьи: | Метод хорд. |

| Рубрика (тематическая категория) | Математика |

Метод хорд - один из распространенных итерационных методов. Его еще называют методом линейного интерполирования, методом пропорциональных частей.

Идея метода хорд в том, что на достаточно малом отрезке дуга кривой у =f (x) заменяется хордой и абсцисса точки пересечения хорды с осью Ox является приближенным значением корня.

Рисунок 2 – Геометрическая интерпретация метода Ньютона.

Пусть для определенности f" (х)> 0, f"" (x) >0, f (а) <0, f (b)> 0 (рис. 3, а). Возьмем за начальное приближение искомого корня х* значения х 0 =а. Через точки а 0 и В проведем хорду и за первое приближение корня х* возьмем абсциссу x 1 точки пересечения хорды с осью ОХ. Теперь приближенное значение х 1 корня можно уточнить если применить метод хорд на отрезке [х 1 ; b ]. Абсцисса х 2 точки пересечения хордыА 1 В будет другим приближением корня. Продолжая данный процесс далее, получим последовательность х 0 , х 1 , х 2 ,..., х k , ... приближенных значений корня х* данного уравнения.

Таким образом метод хорд можно записать так:

![]() , k=0, 1.2, …, (8)

, k=0, 1.2, …, (8)

В общем случае неподвижным будет тот конец отрезка изолированного корня, в которой знак функции f(х) совпадает со знаком второй производной, а за начальное приближение x 0 можно взять точку отрезка [а; b ], в которой f(x 0)×f"’(x 0) < 0.

К примеру, когда f (a) >0, f (b) <0, f"(х)< 0, f"(х)< 0 (рис. .3, б) конец b отрезка [а; b ] является неподвижным.

В случае если f (а)>0, f (b)< 0, f" (х)< 0, f"(x) >0 (рис.3, в), или f (а) <0, f (b) >0, f’ (х) >0, f"’ (x) <0 (рис. 3, г), точка а является неподвижным концом отрезка [а; b ].

Достаточные условия сходимости метода хорд дает такая теорема.

Рисунок 3. – Геометрическая интерпретация метода хорд

Теорема. Пусть на отрезке [а; b ] функция f (х) непрерывна вместе со своими производными второго порядка включительно, причем f(a)×f(b)<0, а производные f" (x) и f" (х) сохраняют свои знаки на [а; b ], тогда существует такая окружность корня х* уравнения f (x) =0, что для любого начального приближения х 0 этой окружности последовательность {х k }, вычисленная по формуле (8), сходится к корню х*.

Метод хорд. - понятие и виды. Классификация и особенности категории "Метод хорд." 2017, 2018.

Пусть 1) функция y=F(x) определена и непрерывна на отрезке . 2) F(a)F(b)<0 Требуется найти корень на отрезке с точностью &... .

При дифференцировании этим методом отмечают ряд точек на вычерченной кривой графика функции, которые соединяют хордами, т.е. заменяют заданную кривую ломаной линией (Рис.2). Принимают следующее допущение: угол наклона касательных в точках, расположенных посередине... .

В некоторых случаях несколько большей скоростью сходимости обладает метод хорд, у которого на втором этапе при выборе очередного приближения внутри отрезка, содержащего корень, учитывается величина невязки на концах отрезка: точка выбирается ближе к тому концу, где... .

Идея метода проиллюстрирована рисунком. Задается интервал , на котором f(x0)f(x1) &... .

В данном методе в качестве приближения выбирается не середина отрезка, а точка пересечения хорды с осью абсцисс. Уравнение хорды АВ, соединяющей концы отрезка: (1) Точка пересечения с осью абсцисс имеет координаты, подставим в (1) и найдем (2). Сравниваем знаки и... .

Если и - приближенные значения корня по недостатку и избытку. 1. Если на, то, при этом. 2. Если на, то, при этом. Пример. Отделить корни аналитически и уточнить их комбинированным методом хорд и касательных с точностью до 0,001. , следовательно, для вычислений...

Численные методы 1

Решение нелинейных уравнений 1

Постановка задачи 1

Локализация корней 2

Уточнение корней 4

Методы уточнения корней 4

Метод половинного деления 4

Метод хорд 5

Метод Ньютона (метод касательных) 6

Численное интегрирование 7

Постановка задачи 7

Метод прямоугольников 8

Метод трапеций 9

Метод парабол (формула Симпсона) 10

Численные методы

На практике в большинстве случаев найти точное решение возникшей математической задачи не удается. Это происходит потому, что искомое решение обычно не выражается в элементарных или других известных функциях. Поэтому большое значение приобрели численные методы.

Под численными методами подразумеваются методы решения задач, сводящиеся к арифметическим и некоторым логическим действиям над числами. В зависимости от сложности задачи, заданной точности, применяемого метода может потребоваться огромное количество действий, и здесь без быстродействующего компьютера не обойтись.

Решение, полученное численным методом, обычно является приближенным, т. е. содержит некоторую погрешность. Источниками погрешности приближенного решения задачи являются:

погрешность метода решения;

погрешности округлений в действиях над числами.

Погрешность метода вызвана тем, что численным методом обычно решается другая, более простая задача, аппроксимирующая (приближающая) исходную задачу. В ряде случаев численный метод представляет собойбесконечный процесс , которыйв пределе приводит к искомому решению. Процесс, прерванный на некотором шаге, дает приближенное решение.

Погрешность округления зависит от количества арифметических действий, выполняемых в процессе решения задачи. Для решения одной и той же задачи могут применяться различные численные методы. Чувствительность к погрешностям округления существенно зависит от выбранного метода.

Решение нелинейных уравнений Постановка задачи

Решение нелинейных уравнений с одним неизвестным является одной из важных математических задач, возникающих в различных разделах физики, химии, биологии и других областях науки и техники.

В общем случае нелинейное уравнение с одним неизвестным можно записать:

f (x ) = 0 ,

где f (x ) – некоторая непрерывная функция аргументаx .

Всякое число x 0 , при которомf (x 0 ) ≡ 0, называется корнем уравненияf (x ) = 0.

Методы решения нелинейных уравнений делятся на прямые (аналитические, точные) иитерационные . Прямые методы позволяют записать решение в виде некоторого соотношения (формулы). При этом значения корней могут быть вычислены по этой формуле за конечное число арифметических операций. Подобные методы развиты для решения тригонометрических, логарифмических, показательных, а также простейших алгебраических уравнений.

Однако подавляющее большинство нелинейных уравнений, встречающихся на практике, не удается решить прямыми методами. Даже для алгебраического уравнения выше четвертой степени не удается получить аналитического решения в виде формулы с конечным числом арифметических действий. Во всех таких случаях приходится обращаться к численным методам, позволяющим получить приближенные значения корней с любой заданной точностью.

При численном подходе задача о решении нелинейных уравнений разбивается на два этапа: локализация (отделение) корней, т.е. нахождение таких отрезков на осиx , в пределах которых содержится один единственный корень, иуточнение корней , т.е. вычисление приближенных значений корней с заданной точностью.

Локализация корней

Для отделения корней уравнения f (x ) = 0 необходимо иметь критерий, позволяющий убедится, что, во-первых, на рассматриваемом отрезке [a ,b ] имеется корень, а, во-вторых, что этот корень единственный на указанном отрезке.

Если функция f (x ) непрерывна на отрезке [a ,b ], а на концах отрезка её значения имеют разные знаки, т. е.

f (a ) f (b ) < 0 ,

то на этом отрезке расположен, по крайней мере, один корень.

Рис 1. Отделение корней. Функция f (x ) не монотонна на отрезке [a ,b ].

Это условие, как видно из рисунка (1), не обеспечивает единственности корня. Достаточным дополнительным условием, обеспечивающем единственность корня на отрезке [a ,b ] является требование монотонности функции на этом отрезке. В качестве признака монотонности функции можно воспользоваться условием постоянства знака первой производнойf ′(x ) .

Таким образом, если на отрезке [ a ,b ] функция непрерывна и монотонна, а ее значения на концах отрезка имеют разные знаки, то на рассматриваемом отрезке существует один и только один корень.

Воспользовавшись этим критерием, можно отделить корни аналитическим способом, находя интервалы монотонности функции.

Отделение корней можно выполнить графически , если удается построить график функцииy =f (x ) . Например, график функции на рисунке (1) показывает, что эта функция на интервале может быть разбита на три интервала монотонности и на этом интервале у нее существуют три корня.

Отделение корней можно также выполнить табличным способом. Допустим, что все интересующие нас корни уравнения (2.1) находятся на отрезке [A, B ]. Выбор этого отрезка (интервала поиска корней) может быть сделан, например, на основе анализа конкретной физической или иной задачи.

Рис. 2. Табличный способ локализации корней.

Будем вычислять значения f (x ) , начиная с точкиx =A , двигаясь вправо с некоторым шагомh (рис. 2). Как только обнаруживается пара соседних значенийf (x ) , имеющих разные знаки, так соответствующие значения аргументаx можно считать границами отрезка, содержащего корень.

Надежность табличного способа отделения корней уравнений зависит как от характера функции f (x ) , так и от выбранной величины шагаh . Действительно, если при достаточно малом значенииh (h <<|B −A |) на границах текущего отрезка [x, x +h ] функцияf (x ) принимает значения одного знака, то естественно ожидать, что уравнениеf (x ) = 0 корней на этом отрезке не имеет. Однако, это не всегда так: при несоблюдении условия монотонности функцииf (x ) на отрезке [x, x +h ] могут оказаться корни уравнения (рис. 3а).

Рис 3а Рис 3б

Также несколько корней на отрезке [x, x +h ] могут оказаться и при выполнении условияf (x ) f (x + h ) < 0 (рис. 3б). Предвидя подобные ситуации, следует выбирать достаточно малые значенияh .

Отделяя таким образом корни, мы, по сути, получаем их приближенные значения с точностью до выбранного шага. Так, например, если в качестве приближенного значения корня взять середину отрезка локализации, то абсолютная погрешность этого значения не будет превосходить половины шага поиска (h /2). Уменьшая шаг в окрестности каждого корня, можно, в принципе, повысить точность отделения корней до любого наперед заданного значения. Однако такой способ требует большого объема вычислений. Поэтому при проведении численных экспериментов с варьированием параметров задачи, когда приходится многократно осуществлять поиск корней, подобный метод не годится для уточнения корней и используется только для отделения (локализации) корней, т.е. определения начальных приближений к ним. Уточнение корней проводится с помощью других, более экономичных методов.