Для чего используется критерий пирсона. Проверка гипотезы о нормальном распределении генеральной совокупности по критерию пирсона. Примеры решений на проверку гипотез онлайн

Понятие определителя является одним из основных в курсе линейной алгебры. Это понятие присуще ТОЛЬКО КВАДРАТНЫМ МАТРИЦАМ, этому понятию и посвящена данная статья. Здесь мы будем говорить об определителях матриц, элементами которых являются действительные (или комплексные) числа. В этом случае определитель есть действительное (или комплексное) число. Все дальнейшее изложение будет ответом на вопросы как вычислять определитель, и какими свойствами он обладает.

Сначала дадим определение определителя квадратной матрицы порядка n на n как сумму произведений перестановок элементов матрицы. На основании этого определения запишем формулы для вычисления определителей матриц первого, второго, третьего порядков и подробно разберем решения нескольких примеров.

Далее перейдем к свойствам определителя, которые будем формулировать в виде теорем без доказательства. Здесь будет получен метод вычисления определителя через его разложение по элементам какой-либо строки или столбца. Этот метод позволяет свести вычисление определителя матрицы порядка n на n к вычислению определителей матриц порядка 3 на 3 или меньшего. Обязательно покажем решения нескольких примеров.

В заключении остановимся на вычислении определителя методом Гаусса. Этот метод хорош при нахождении значений определителей матриц порядка выше 3 на 3 , так как требует меньших вычислительных усилий. Также разберем решение примеров.

Навигация по странице.

Определение определителя матрицы, вычисление определителя матрицы по определению.

Напомним несколько вспомогательных понятий.

Определение.

Перестановкой порядка n называется упорядоченный набор чисел, состоящий из n элементов.

Для множества, содержащего n элементов, существует n! (n факториал) перестановок порядка n . Перестановки отличаются друг от друга лишь порядком следования элементов.

Например, рассмотрим множество, состоящее из трех чисел: . Запишем все перестановки (всего их шесть, так как ![]() ):

):

Определение.

Инверсией в перестановке порядка n называется всякая пара индексов p и q , для которой p-ый элемент перестановки больше q-ого .

В предыдущем примере инверсией перестановки 4 , 9 , 7 является пара p=2 , q=3 , так как второй элемент перестановки равен 9 и он больше третьего, равного 7 . Инверсией перестановки 9 , 7 , 4 будут три пары: p=1 , q=2 (9>7 ); p=1 , q=3 (9>4 ) и p=2 , q=3 (7>4 ).

Нас будет больше интересовать количество инверсий в перестановке, а не сама инверсия.

Пусть - квадратная матрица порядка n на n над полем действительных (или комплексных) чисел. Пусть – множество всех перестановок порядка n множества . Множество содержит n! перестановок. Обозначим k–ую перестановку множества как , а количество инверсий в k-ой перестановке как .

Определение.

Определитель матрицы

А

есть число, равное  .

.

Опишем эту формулу словами. Определителем квадратной матрицы порядка n на n является сумма, содержащая n! слагаемых. Каждое слагаемое представляет собой произведение n элементов матрицы, причем в каждом произведении содержится элемент из каждой строки и из каждого столбца матрицы А . Перед k-ым слагаемым появляется коэффициент (-1) , если элементы матрицы А в произведении упорядочены по номеру строки, а количество инверсий в k-ой перестановке множества номеров столбцов нечетно.

Определитель матрицы А обычно обозначается как , также встречается обозначение det(A) . Также можно услышать, что определитель называют детерминантом.

Итак,  .

.

Отсюда видно, что определителем матрицы первого порядка является элемент этой матрицы .

Вычисление определителя квадратной матрицы второго порядка - формула и пример.

порядка 2

на 2

в общем виде.

порядка 2

на 2

в общем виде.

В этом случае n=2 , следовательно, n!=2!=2 .

.

Имеем

Таким образом, мы получили формулу для вычисления определителя матрицы порядка 2

на 2

, она имеет вид  .

.

Пример.

порядка .

порядка .

Решение.

В нашем примере . Применяем полученную формулу  :

:

Вычисление определителя квадратной матрицы третьего порядка - формула и пример.

Найдем определитель квадратной матрицы  порядка 3

на 3

в общем виде.

порядка 3

на 3

в общем виде.

В этом случае n=3 , следовательно, n!=3!=6 .

Оформим в виде таблицы необходимые данные для применения формулы .

Имеем

Таким образом, мы получили формулу для вычисления определителя матрицы порядка 3

на 3

, она имеет вид

Аналогично можно получить формулы для вычисления определителей матриц порядка 4 на 4 , 5 на 5 и более высоких. Они будут иметь очень громоздкий вид.

Пример.

Вычислите определитель квадратной матрицы  порядка 3

на 3

.

порядка 3

на 3

.

Решение.

В нашем примере

Применяем полученную формулу для вычисления определителя матрицы третьего порядка:

Формулы для вычисления определителей квадратных матриц второго и третьего порядков очень часто применяются, так что рекомендуем их запомнить.

Свойства определителя матрицы, вычисление определителя матрицы с использованием свойств.

На основании озвученного определения справедливы следующие свойства определителя матрицы .

- по элементам 3-ей строки,

- по элементам 2-ого столбца.

Определитель матрицы А равен определителю транспонированной матрицы А Т , то есть, .

Пример.

Убедитесь, что определитель матрицы  равен определителю транспонированной матрицы.

равен определителю транспонированной матрицы.

Решение.

Воспользуемся формулой для вычисления определителя матрицы порядка 3

на 3

:

Транспонируем матрицу А

:

Вычислим определитель транспонированной матрицы:

Действительно, определитель транспонированной матрицы равен определителю исходной матрицы.

Если в квадратной матрице все элементы хотя бы одной из строк (одного из столбцов) нулевые, определитель такой матрицы равен нулю.

Пример.

Проверьте, что определитель матрицы  порядка 3

на 3

равен нулю.

порядка 3

на 3

равен нулю.

Решение.

Действительно, определитель матрицы с нулевым столбцом равен нулю.

Если переставить местами две любые строки (столбца) в квадратной матрице, то определитель полученной матрицы будет противоположен исходному (то есть, изменится знак).

Пример.

Даны две квадратные матрицы порядка 3

на 3

и

и  . Покажите, что их определители противоположны.

. Покажите, что их определители противоположны.

Решение.

Матрица В

получена из матрицы А

заменой третьей строки на первую, а первой на третью. Согласно рассмотренному свойству определители таких матриц должны отличаться знаком. Проверим это, вычислив определители по известной формуле.

Действительно, .

Если в квадратной матрице хотя бы две строки (два столбца) одинаковы, то ее определитель равен нулю.

Пример.

Покажите, что определитель матрицы  равен нулю.

равен нулю.

Решение.

В данной матрице второй и третий столбцы одинаковы, так что согласно рассмотренному свойству ее определитель должен быть равен нулю. Проверим это.

На самом деле определитель матрицы с двумя одинаковыми столбцами есть ноль.

Если в квадратной матрице все элементы какой-либо строки (столбца) умножить на некоторое число k

, то определитель полученной матицы будет равен определителю исходной матрицы, умноженному на k

. Например,

Пример.

Докажите, что определитель матрицы  равен утроенному определителю матрицы

равен утроенному определителю матрицы  .

.

Решение.

Элементы первого столбца матрицы В

получены из соответствующих элементов первого столбца матрицы А

умножением на 3

. Тогда в силу рассмотренного свойства должно выполняться равенство . Проверим это, вычислив определители матриц А

и В

.

Следовательно, , что и требовалось доказать.

ОБРАТИТЕ ВНИМАНИЕ.

Не путайте и не смешивайте понятия матрицы и определителя! Рассмотренное свойство определителя матрицы и операция умножения матрицы на число это далеко не одно и то же. , но

, но  .

.

Если все элементы какой-либо строки (столбца) квадратной матрицы представляют собой сумму s

слагаемых (s

– натуральное число, большее единицы), то определитель такой матрицы будет равен сумме s

определителей матриц, полученных из исходной, если в качестве элементов строки (столбца) оставить по одному слагаемому. Например,

Пример.

Докажите, что определитель матрицы равен сумме определителей матриц  .

.

Решение.

В нашем примере  , поэтому в силу рассмотренного свойства определителя матрицы должно выполняться равенство

, поэтому в силу рассмотренного свойства определителя матрицы должно выполняться равенство  . Проверим его, вычислив соответствующие определители матриц порядка 2

на 2

по формуле .

. Проверим его, вычислив соответствующие определители матриц порядка 2

на 2

по формуле .

Из полученных результатов видно, что ![]() . На этом доказательство завершено.

. На этом доказательство завершено.

Если к элементам некоторой строки (столбца) матрицы прибавить соответствующие элементы другой строки (столбца), умноженные на произвольное число k , то определитель полученной матрицы будет равен определителю исходной матрицы.

Пример.

Убедитесь, что если к элементам третьего столбца матрицы  прибавить соответствующие элементы второго столбца этой матрицы, умноженные на (-2)

, и прибавить соответствующие элементы первого столбца матрицы, умноженные на произвольное действительное число , то определитель полученной матрицы будет равен определителю исходной матрицы.

прибавить соответствующие элементы второго столбца этой матрицы, умноженные на (-2)

, и прибавить соответствующие элементы первого столбца матрицы, умноженные на произвольное действительное число , то определитель полученной матрицы будет равен определителю исходной матрицы.

Решение.

Если отталкиваться от рассмотренного свойства определителя, то определитель матрицы, полученной после всех указанных в задаче преобразований, будет равен определителю матрицы А .

Сначала вычислим определитель исходной матрицы А

:

Теперь выполним необходимые преобразования матрицы А .

Прибавим к элементам третьего столбца матрицы соответствующие элементы второго столбца матрицы, предварительно умножив их на (-2)

. После этого матрица примет вид:

К элементам третьего столбца полученной матрицы прибавим соответствующие элементы первого столбца, умноженные на :

Вычислим определитель полученной матрицы и убедимся, что он равен определителю матрицы А

, то есть, -24

:

Определитель квадратной матрицы равен сумме произведений элементов какой-либо строки (столбца) на их алгебраические дополнения

.

Здесь - алгебраическое дополнение элемента матрицы , .

Это свойство позволяет вычислять определители матриц порядка выше чем 3 на 3 путем сведения их к сумме нескольких определителей матриц порядка на единицу ниже. Иными словами – это рекуррентная формула вычисления определителя квадратной матрицы любого порядка. Рекомендуем ее запомнить в силу достаточно частой применимости.

Разберем несколько примеров.

Пример.

порядка 4

на 4

, разложив его

порядка 4

на 4

, разложив его

Решение.

Используем формулу разложения определителя по элементам 3-ей

строки

Имеем

Так задача нахождения определителя матрицы порядка 4

на 4

свелась к вычислению трех определителей матриц порядка 3

на 3

:

Подставив полученные значения, приходим к результату:

Используем формулу разложения определителя по элементам 2-ого

столбца

и действуем аналогично.

Не будем подробно расписывать вычисление определителей матриц третьего порядка.

Пример.

Вычислите определитель матрицы  порядка 4

на 4

.

порядка 4

на 4

.

Решение.

Можно разложить определитель матрицы по элементам любого столбца или любой строки, однако выгоднее выбирать строку или столбец, содержащую наибольшее количество нулевых элементов, так как это поможет избежать лишних вычислений. Разложим определитель по элементам первой строки:

Вычислим полученные определители матриц порядка 3

на 3

по известной нам формуле:

Подставляем результаты и получаем искомое значение

Пример.

Вычислите определитель матрицы  порядка 5

на 5

.

порядка 5

на 5

.

Решение.

В четвертой строке матрицы наибольшее количество нулевых элементов среди всех строк и столбцов, поэтому целесообразно разложить определитель матрицы именно по элементам четвертой строки, так как в этом случае нам потребуется меньше вычислений.

Полученные определители матриц порядка 4

на 4

были найдены в предыдущих примерах, так что воспользуемся готовыми результатами:

Пример.

Вычислите определитель матрицы  порядка 7

на 7

.

порядка 7

на 7

.

Решение.

Не следует сразу бросаться раскладывать определитель по элементам какой либо строки или столбца. Если внимательно посмотреть на матрицу, то можно заметить, что элементы шестой строки матрицы можно получить умножением соответствующих элементов второй строки на двойку. То есть, если к элементам шестой строки прибавить соответствующие элементы второй строки, умноженные на (-2) , то определитель не изменится в силу седьмого свойства, а шестая строка полученной матрицы будет состоять из нулей. Определитель такой матрицы равен нулю по второму свойству.

Ответ:

Следует отметить, что рассмотренное свойство позволяет вычислить определители матриц любых порядков, однако приходится выполнять массу вычислительных операций. В большинстве случаев определитель матриц порядка выше третьего выгоднее находить методом Гаусса, который мы рассмотрим ниже.

Сумма произведений элементов какой-либо строки (столбца) квадратной матрицы на алгебраические дополнения соответствующих элементов другой строки (столбца) равна нулю.

Пример.

Покажите, что сумма произведений элементов третьего столбца матрицы  на алгебраические дополнения соответствующих элементов первого столбца равна нулю.

на алгебраические дополнения соответствующих элементов первого столбца равна нулю.

Решение.

Определитель произведения квадратных матриц одного порядка равен произведению их определителей, то есть,  , где m

– натуральное число большее единицы, A k

, k=1,2,…,m

– квадратные матрицы одного порядка.

, где m

– натуральное число большее единицы, A k

, k=1,2,…,m

– квадратные матрицы одного порядка.

Пример.

Убедитесь, что определитель произведения двух матриц  и равен произведению их определителей.

и равен произведению их определителей.

Решение.

Найдем сначала произведение определителей матриц А

и В

:

Сейчас выполним умножение матриц и вычислим определитель получившейся матрицы:

Таким образом, ![]() , что и требовалось показать.

, что и требовалось показать.

Вычисление определителя матрицы методом Гаусса.

Опишем суть этого метода. Матрица А

с помощью элементарных преобразований приводится к такому виду, чтобы в первом столбце все элементы, кроме стали нулевыми (это сделать всегда возможно, если определитель матрицы А

отличен от нуля). Эту процедуру опишем чуть позже, а сейчас поясним, для чего это делается. Нулевые элементы получаются для того, чтобы получить самое простое разложение определителя по элементам первого столбца. После такого преобразования матрицы А

, учитывая восьмое свойство и , получим

где - минор (n-1)-ого порядка

, получающийся из матрицы А

вычеркиванием элементов ее первой строки и первого столбца.

С матрицей, которой соответствует минор , проделывается такая же процедура получения нулевых элементов в первом столбце. И так далее до окончательного вычисления определителя.

Теперь осталось ответить на вопрос: «Как получать нулевые элементы в первом столбце»?

Опишем алгоритм действий.

Если , то к элементам первой строки матрицы прибавляются соответствующие элементы k-ой строки, в которой . (Если все без исключения элементы первого столбца матрицы А нулевые, то ее определитель равен нулю по второму свойству и не нужен никакой метод Гаусса). После такого преобразования «новый» элемент будет отличен от нуля. Определитель «новой» матрицы будет равен определителю исходной матрицы в силу седьмого свойства.

Теперь мы имеем матрицу, у которой . При к элементам второй строки прибавляем соответствующие элементы первой строки, умноженные на , к элементам третьей строки – соответствующие элементы первой строки, умноженные на . И так далее. В заключении к элементам n-ой строки прибавляем соответствующие элементы первой строки, умноженные на . Так будет получена преобразованная матрица А , все элементы первого столбца которой, кроме , будут нулевыми. Определитель полученной матрицы будет равен определителю исходной матрицы в силу седьмого свойства.

Разберем метод при решении примера, так будет понятнее.

Пример.

Вычислить определитель матрицы порядка 5

на 5

.

.

Решение.

Воспользуемся методом Гаусса. Преобразуем матрицу А так, чтобы все элементы ее первого столбца, кроме , стали нулевыми.

Так как изначально элемент , то прибавим к элементам первой строки матрицы соответствующие элементы, например, второй строки, так как :

Знак « ~ » означает эквивалентность.

Теперь прибавляем к элементам второй строки соответствующие элементы первой строки, умноженные на  , к элементам третьей строки – соответствующие элементы первой строки, умноженные на

, к элементам третьей строки – соответствующие элементы первой строки, умноженные на  , и аналогично действуем вплоть до шестой строки:

, и аналогично действуем вплоть до шестой строки:

Получаем

С матрицей  проводим ту же процедуру получения нулевых элементов в первом столбце:

проводим ту же процедуру получения нулевых элементов в первом столбце:

Следовательно,

Сейчас выполняем преобразования с матрицей  :

:

Замечание.

На некотором этапе преобразования матрицы по методу Гаусса может возникнуть ситуация, когда все элементы нескольких последних строк матрицы станут нулевыми. Это будет говорить о равенстве определителя нулю.

Подведем итог.

Определителем квадратной матрицы, элементы которой есть числа, является число. Мы рассмотрели три способа вычисления определителя:

- через сумму произведений сочетаний элементов матрицы;

- через разложение определителя по элементам строки или столбца матрицы;

- методом приведения матрицы к верхней треугольной (методом Гаусса).

Были получены формулы для вычисления определителей матриц порядка 2 на 2 и 3 на 3 .

Мы разобрали свойства определителя матрицы. Некоторые из них позволяют быстро понять, что определитель равен нулю.

При вычислении определителей матриц порядка выше 3 на 3 целесообразно использовать метод Гаусса: выполнить элементарные преобразования матрицы и привести ее к верхней треугольной. Определитель такой матрицы равен произведению всех элементов, стоящих на главной диагонали.

|

Достоинством критерия Пирсона является его универсальность: с его помощью можно проверять гипотезы о различных законах распределения.

1. Проверка гипотезы о нормальном распределении.

Пусть получена выборка достаточно большого объема п с большим количеством различных значений вариант. Для удобства ее обработки разделим интервал от наименьшего до наибольшего из значений вариант на s равных частей и будем считать, что значения вариант, попавших в каждый интервал, приближенно равны числу, задающему середину интервала. Подсчитав число вариант, попавших в каждый интервал, составим так называемую сгруппированную выборку:

варианты………..х 1 х 2 … х s

частоты………….п 1 п 2 … п s ,

где х i – значения середин интервалов, а п i – число вариант, попавших в i -й интервал (эмпирические частоты).

По полученным данным можно вычислить выборочное среднее и выборочное среднее квадратическое отклонение σ В . Проверим предположение, что генеральная совокупность распределена по нормальному закону с параметрами M (X ) = , D (X ) = . Тогда можно найти количество чисел из выборки объема п , которое должно оказаться в каждом интервале при этом предположении (то есть теоретические частоты). Для этого по таблице значений функции Лапласа найдем вероятность попадания в i -й интервал:

,

,

где а i и b i - границы i -го интервала. Умножив полученные вероятности на объем выборки п, найдем теоретические частоты: п i =n·p i .Наша цель – сравнить эмпирические и теоретические частоты, которые, конечно, отличаются друг от друга, и выяснить, являются ли эти различия несущественными, не опровергающими гипотезу о нормальном распределении исследуемой случайной величины, или они настолько велики, что противоречат этой гипотезе. Для этого используется критерий в виде случайной величины

![]() . (20.1)

. (20.1)

Смысл ее очевиден: суммируются части, которые квадраты отклонений эмпирических частот от теоретических составляют от соответствующих теоретических частот. Можно доказать, что вне зависимости от реального закона распределения генеральной совокупности закон распределения случайной величины (20.1) при стремится к закону распределения (см. лекцию 12) с числом степеней свободы k = s – 1 – r , где r – число параметров предполагаемого распределения, оцененных по данным выборки. Нормальное распределение характеризуется двумя параметрами, поэтому k = s – 3. Для выбранного критерия строится правосторонняя критическая область, определяемая условием

![]() (20.2)

(20.2)

где α

– уровень значимости. Следовательно, критическая область задается неравенством ![]() а область принятия гипотезы - .

а область принятия гипотезы - .

Итак, для проверки нулевой гипотезы Н 0: генеральная совокупность распределена нормально – нужно вычислить по выборке наблюдаемое значение критерия:

![]() , (20.1`)

, (20.1`)

а по таблице критических точек распределения χ 2 найти критическую точку , используя известные значения α и k = s – 3. Если - нулевую гипотезу принимают, при ее отвергают.

2. Проверка гипотезы о равномерном распределении.

При использовании критерия Пирсона для проверки гипотезы о равномерном распределении генеральной совокупности с предполагаемой плотностью вероятности

необходимо, вычислив по имеющейся выборке значение , оценить параметры а и b по формулам:

где а*

и b*

- оценки а

и b

. Действительно, для равномерного распределения М

(Х

) = , ![]() , откуда можно получить систему для определения а*

и b

*: , решением которой являются выражения (20.3).

, откуда можно получить систему для определения а*

и b

*: , решением которой являются выражения (20.3).

Затем, предполагая, что ![]() , можно найти теоретические частоты по формулам

, можно найти теоретические частоты по формулам

![]()

Здесь s – число интервалов, на которые разбита выборка.

Наблюдаемое значение критерия Пирсона вычисляется по формуле (20.1`), а критическое – по таблице с учетом того, что число степеней свободы k = s – 3. После этого границы критической области определяются так же, как и для проверки гипотезы о нормальном распределении.

3. Проверка гипотезы о показательном распределении.

В этом случае, разбив имеющуюся выборку на равные по длине интервалы, рассмотрим последовательность вариант , равноотстоящих друг от друга (считаем, что все варианты, попавшие в i – й интервал, принимают значение, совпадающее с его серединой), и соответствующих им частот n i (число вариант выборки, попавших в i – й интервал). Вычислим по этим данным и примем в качестве оценки параметра λ величину . Тогда теоретические частоты вычисляются по формуле

Затем сравниваются наблюдаемое и критическое значение критерия Пирсона с учетом того, что число степеней свободы k = s – 2.

Рассмотрим применение в MS EXCEL критерия хи-квадрат Пирсона для проверки простых гипотез.

После получения экспериментальных данных (т.е. когда имеется некая выборка ) обычно производится выбор закона распределения, наиболее хорошо описывающего случайную величину, представленную данной выборкой . Проверка того, насколько хорошо экспериментальные данные описываются выбранным теоретическим законом распределения, осуществляется с использованием критериев согласия . Нулевой гипотезой , обычно выступает гипотеза о равенстве распределения случайной величины некоторому теоретическому закону.

Сначала рассмотрим применение критерия согласия Пирсона Х 2 (хи-квадрат) в отношении простых гипотез (параметры теоретического распределения считаются известными). Затем - , когда задается только форма распределения, а параметры этого распределения и значение статистики Х 2 оцениваются/рассчитываются на основании одной и той же выборки .

Примечание : В англоязычной литературе процедура применения критерия согласия Пирсона Х 2 имеет название The chi-square goodness of fit test .

Напомним процедуру проверки гипотез:

- на основе выборки вычисляется значение статистики , которая соответствует типу проверяемой гипотезы. Например, для используется t -статистика (если не известно);

- при условии истинности нулевой гипотезы , распределение этой статистики известно и может быть использовано для вычисления вероятностей (например, для t -статистики это );

- вычисленное на основе выборки значение статистики сравнивается с критическим для заданного значением ();

- нулевую гипотезу отвергают, если значение статистики больше критического (или если вероятность получить это значение статистики () меньше уровня значимости , что является эквивалентным подходом).

Проведем проверку гипотез для различных распределений.

Дискретный случай

Предположим, что два человека играют в кости. У каждого игрока свой набор костей. Игроки по очереди кидают сразу по 3 кубика. Каждый раунд выигрывает тот, кто выкинет за раз больше шестерок. Результаты записываются. У одного из игроков после 100 раундов возникло подозрение, что кости его соперника – несимметричные, т.к. тот часто выигрывает (часто выбрасывает шестерки). Он решил проанализировать насколько вероятно такое количество исходов противника.

Примечание : Т.к. кубиков 3, то за раз можно выкинуть 0; 1; 2 или 3 шестерки, т.е. случайная величина может принимать 4 значения.

Из теории вероятности нам известно, что если кубики симметричные, то вероятность выпадения шестерок подчиняется . Поэтому, после 100 раундов частоты выпадения шестерок могут быть вычислены с помощью формулы

=БИНОМ.РАСП(A7;3;1/6;ЛОЖЬ)*100

В формуле предполагается, что в ячейке А7 содержится соответствующее количество выпавших шестерок в одном раунде.

Примечание : Расчеты приведены в файле примера на листе Дискретное .

Для сравнения наблюденных (Observed) и теоретических частот (Expected) удобно пользоваться .

При значительном отклонении наблюденных частот от теоретического распределения, нулевая гипотеза о распределении случайной величины по теоретическому закону, должна быть отклонена. Т.е., если игральные кости соперника несимметричны, то наблюденные частоты будут «существенно отличаться» от биномиального распределения .

В нашем случае на первый взгляд частоты достаточно близки и без вычислений сложно сделать однозначный вывод. Применим критерий согласия Пирсона Х 2 , чтобы вместо субъективного высказывания «существенно отличаться», которое можно сделать на основании сравнения гистограмм , использовать математически корректное утверждение.

Используем тот факт, что в силу закона больших чисел наблюденная частота (Observed) с ростом объема выборки n стремится к вероятности, соответствующей теоретическому закону (в нашем случае, биномиальному закону ). В нашем случае объем выборки n равен 100.

Введем тестовую статистику , которую обозначим Х 2:

где O l – это наблюденная частота событий, что случайная величина приняла определенные допустимые значения, E l – это соответствующая теоретическая частота (Expected). L – это количество значений, которые может принимать случайная величина (в нашем случае равна 4).

Как видно из формулы, эта статистика является мерой близости наблюденных частот к теоретическим, т.е. с помощью нее можно оценить «расстояния» между этими частотами. Если сумма этих «расстояний» «слишком велика», то эти частоты «существенно отличаются». Понятно, что если наш кубик симметричный (т.е. применим биномиальный закон ), то вероятность того, что сумма «расстояний» будет «слишком велика» будет малой. Чтобы вычислить эту вероятность нам необходимо знать распределение статистики Х 2 (статистика Х 2 вычислена на основе случайной выборки , поэтому она является случайной величиной и, следовательно, имеет свое распределение вероятностей ).

Из многомерного аналога интегральной теоремы Муавра-Лапласа известно, что при n->∞ наша случайная величина Х 2 асимптотически с L - 1 степенями свободы.

Итак, если вычисленное значение статистики Х 2 (сумма «расстояний» между частотами) будет больше чем некое предельное значение, то у нас будет основание отвергнуть нулевую гипотезу . Как и при проверке параметрических гипотез , предельное значение задается через уровень значимости . Если вероятность того, что статистика Х 2 примет значение меньше или равное вычисленному (p -значение ), будет меньше уровня значимости , то нулевую гипотезу можно отвергнуть.

В нашем случае, значение статистики равно 22,757. Вероятность, что статистика Х 2 примет значение больше или равное 22,757 очень мала (0,000045) и может быть вычислена по формулам

=ХИ2.РАСП.ПХ(22,757;4-1)

или

=ХИ2.ТЕСТ(Observed; Expected)

Примечание : Функция ХИ2.ТЕСТ() специально создана для проверки связи между двумя категориальными переменными (см. ).

Вероятность 0,000045 существенно меньше обычного уровня значимости 0,05. Так что, у игрока есть все основания подозревать своего противника в нечестности (нулевая гипотеза о его честности отвергается).

При применении критерия Х 2 необходимо следить за тем, чтобы объем выборки n был достаточно большой, иначе будет неправомочна аппроксимация распределения статистики Х 2 . Обычно считается, что для этого достаточно, чтобы наблюденные частоты (Observed) были больше 5. Если это не так, то малые частоты объединяются в одно или присоединяются к другим частотам, причем объединенному значению приписывается суммарная вероятность и, соответственно, уменьшается число степеней свободы Х 2 -распределения .

Для того чтобы улучшить качество применения критерия Х 2 (), необходимо уменьшать интервалы разбиения (увеличивать L и, соответственно, увеличивать количество степеней свободы ), однако этому препятствует ограничение на количество попавших в каждый интервал наблюдений (д.б.>5).

Непрерывный случай

Критерий согласия Пирсона Х 2 можно применить так же в случае .

Рассмотрим некую выборку , состоящую из 200 значений. Нулевая гипотеза утверждает, что выборка сделана из .

Примечание : Cлучайные величины в файле примера на листе Непрерывное сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС()) . Поэтому, новые значения выборки генерируются при каждом пересчете листа.

Соответствует ли имеющийся набор данных можно визуально оценить .

Как видно из диаграммы, значения выборки довольно хорошо укладываются вдоль прямой. Однако, как и в для проверки гипотезы применим Критерий согласия Пирсона Х 2 .

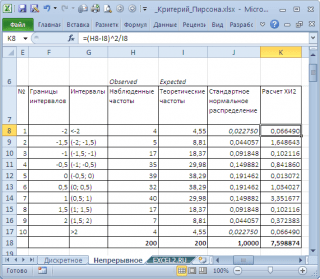

Для этого разобьем диапазон изменения случайной величины на интервалы с шагом 0,5 . Вычислим наблюденные и теоретические частоты. Наблюденные частоты вычислим с помощью функции ЧАСТОТА() , а теоретические – с помощью функции НОРМ.СТ.РАСП() .

Примечание : Как и для дискретного случая , необходимо следить, чтобы выборка была достаточно большая, а в интервал попадало >5 значений.

Вычислим статистику Х 2 и сравним ее с критическим значением для заданного уровня значимости

(0,05). Т.к. мы разбили диапазон изменения случайной величины на 10 интервалов, то число степеней свободы равно 9. Критическое значение можно вычислить по формуле

=ХИ2.ОБР.ПХ(0,05;9)

или

=ХИ2.ОБР(1-0,05;9)

На диаграмме выше видно, что значение статистики равно 8,19, что существенно выше критического значения – нулевая гипотеза не отвергается.

Ниже приведена , на которой выборка приняла маловероятное значение и на основании критерия согласия Пирсона Х 2 нулевая гипотеза была отклонена (не смотря на то, что случайные значения были сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС()) , обеспечивающей выборку из стандартного нормального распределения ).

Нулевая гипотеза отклонена, хотя визуально данные располагаются довольно близко к прямой линии.

В качестве примера также возьмем выборку из U(-3; 3). В этом случае, даже из графика очевидно, что нулевая гипотеза должна быть отклонена.

Критерий согласия Пирсона Х 2 также подтверждает, что нулевая гипотеза должна быть отклонена.