Способы построения сложной цепи маркова. Цепи Маркова. Примеры решения задач

Способы математических описаний марковских случайных процессов в системе с дискретными состояниями (ДС) зависят от того, в какие моменты времени (заранее известные или случайные) могут происходить переходы системы из состояния в состояние.

Если переход системы из состояния в состояние возможен в заранее фиксированные моменты времени, имеем дело со случайным марковским процессом с дискретным временем.

Если переход возможен в любой случайный момент времени, то имеем дело со случайным марковским процессом с непрерывным временем.

Пусть имеется физическая система S

, которая может находиться в n

состояниях S

1 , S

2 , …, S n

. Переходы из состояния в состояние возможны только в моменты времени t

1 , t

2 , …, t k

, назовём эти моменты времени шагами. Будем рассматривать СП в системе S

как функцию целочисленного аргумента 1, 2, …, k

, где аргументом является номер шага.

Пример: S

1 → S

2 → S

3 → S

2 .

Условимся обозначать S i

( k

) – событие, состоящее в том, что после k

шагов система находится в состоянии S i

.

При любом k

события S 1 ( k

) , S 2 ( k

) ,…, S n

( k

) образуют полную группу событий

и являются несовместными.

Процесс в системе можно представить как цепочку событий.

Пример:S

1 (0) , S

2 (1) , S 3 (2) , S 5 (3) ,….

Такая последовательность называется марковской цепью

, если для каждого шага вероятность перехода из любого состояния S i

в любое состояние S j

не зависит от того, когда и как система пришла в состояние S i

.

Пусть в любой момент времени после любого k

-го шага система S

может находиться в одном из состояний S

1 , S

2 , …, S n

, т. е. может произойти одно событие из полной группы событий: S

1 ( k

) , S 2 ( k

) , …, S n

( k

) . Обозначим вероятности этих событий:

P

1 (1) = P

(S

1 (1)); P

2 (1) = P

(S

2 (1)); …; P n

(1) = P

(S n

( k

));

P

1 (2) = P

(S

1 (2)); P

2 (2) = P

(S 2 (2)); …; P n

(2) = P

(S n

(2));

P

1 (k

) = P

(S

1 (k

)); P

2 (k

) = P

(S

2 (k

)); …; P n

(k

) = P

(S n

(k

)).

Легко заметить, что для каждого номера шага выполняется условие

P

1 (k

) + P

2 (k

) +…+ P n

(k

) = 1.

Назовём эти вероятности вероятностями состояний

.следовательно, задача будет звучать следующим образом: найти вероятности состояний системы для любого k

.

Пример.

Пусть имеется какая-то система, которая может находиться в любом из шести состояний. тогда процессы, происходящие в ней, можно изобразить либо в виде графика изменения состояния системы (рис. 7.9, а

), либо в виде графа состояний системы (рис. 7.9, б

).

а)

Рис. 7.9

Также процессы в системе можно изобразить в виде последовательности состояний: S

1 , S

3 , S

2 , S

2 , S

3 , S

5 , S

6 , S

2 .

Вероятность состояния на (k

+ 1)-м шаге зависит только от состояния на k-

м шаге.

Для любого шага k

существуют какие-то вероятности перехода системы из любого состояния в любое другое состояние, назовем эти вероятности переходными вероятностями марковской цепи.

Некоторые из этих вероятностей будут равны 0, если переход из одного состояния в другое невозможен за один шаг.

Марковская цепь называется однородной

, если переходные состояния не зависят от номера шага, в противном случае она называется неоднородной

.

Пусть имеется однородная марковская цепь и пусть система S

имеет n

возможных состояний: S

1 , …, S n

. Пусть для каждого состояния известна вероятность перехода в другое состояние за один шаг, т. е. P ij

(из S i

в S j

за один шаг), тогда мы можем записать переходные вероятности в виде матрицы.

. (7.1)

. (7.1)

По диагонали этой матрицы расположены вероятности того, что система переходит из состояния S i

в то же состояние S i

.

Пользуясь введенными ранее событиями ![]() , можно переходные вероятности записать как условные вероятности:

, можно переходные вероятности записать как условные вероятности:

![]() .

.

Очевидно, что сумма членов ![]() в каждой строке матрицы (1) равна единице, поскольку события

в каждой строке матрицы (1) равна единице, поскольку события ![]() образуют полную группу несовместных событий.

образуют полную группу несовместных событий.

При рассмотрении марковских цепей, так же как и при анализе марковского случайного процесса, используются различные графы состояний (рис. 7.10).

Рис. 7.10

Данная система может находиться в любом из шести состояний, при этом P ij

– вероятность перехода системы из состояния S i

в состояние S j

. Для данной системы запишем уравнения, что система находилась в каком-либо состоянии и из него за время t

не вышла:

В общем случае марковская цепь является неоднородной, т. е. вероятность P ij

меняется от шага к шагу. Предположим, что задана матрица вероятностей перехода на каждом шаге, тогда вероятность того, что система S

на k

-м шаге будет находиться в состоянии S i

, можно найти по формуле

![]()

Зная матрицу переходных вероятностей и начальное состояние системы, можно найти вероятности состояний ![]() после любого k

-го шага. Пусть в начальный момент времени система находится в состоянии S m

. Тогда для t = 0

после любого k

-го шага. Пусть в начальный момент времени система находится в состоянии S m

. Тогда для t = 0

.

Найдем вероятности после первого шага. Из состояния S m

система перейдет в состояния S

1 , S

2 и т. д. с вероятностями P m

1 , P m

2 , …, P mm

, …, P mn

. Тогда после первого шага вероятности будут равны

. (7.2)

Найдем вероятности состояния после второго шага: . Будем вычислять эти вероятности по формуле полной вероятности с гипотезами:

![]() .

.

Гипотезами будут следующие утверждения:

- после первого шага система была в состоянии S 1 -H 1 ;

- после второго шага система была в состоянии S 2 -H 2 ;

- после n -го шага система была в состоянии S n -H n .

Вероятность любого состояния после второго шага:

![]() (7.3)

(7.3)

В формуле (7.3) суммируются все переходные вероятности P ij

, но учитываются только отличные от нуля. Вероятность любого состояния после k

-го шага:

![]() (7.4)

(7.4)

Таким образом, вероятность состояния после k

-го шага определяется по рекуррентной формуле (7.4) через вероятности (k –

1)-го шага.

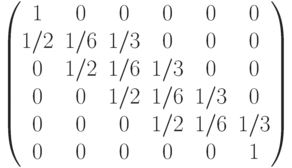

Задача 6.

Задана матрица вероятностей перехода для цепи Маркова за один шаг. Найти матрицу перехода данной цепи за три шага .

.

Решение.

Матрицей перехода системы называют матрицу, которая содержит все переходные вероятности этой системы:

В каждой строке матрицы помещены вероятности событий (перехода из состояния i

в состояние j

), которые образуют полную группу, поэтому сумма вероятностей этих событий равна единице:

![]()

Обозначим через p ij (n) вероятность того, что в результате n шагов (испытаний) система перейдет из состояния i в состояние j . Например p 25 (10) - вероятность перехода из второго состояния в пятое за десять шагов. Отметим, что при n=1 получаем переходные вероятности p ij (1)=p ij .

Перед нами поставлена задача: зная переходные вероятности p ij , найти вероятности p ij (n) перехода системы из состояния i

в состояние j

заn

шагов. Для этого введем промежуточное (между i

и j

) состояние r

. Другими словами, будем считать, что из первоначального состояния i

за m

шагов система перейдет в промежуточное состояние r

с вероятностью p ij (n-m) , после чего, за оставшиеся n-m шагов из промежуточного состояния r она перейдет в конечное состояние j с вероятностью p ij (n-m) . По формуле полной вероятности получаем:

![]() .

.

Эту формулу называют равенством Маркова. С помощью этой формулы можно найти все вероятности p ij (n) , а, следовательно, и саму матрицу P n . Так как матричное исчисление ведет к цели быстрее, запишем вытекающее из полученной формулы матричное соотношение в общем виде.

Вычислим матрицу перехода цепи Маркова за три шага, используя полученную формулу:

Ответ:

.

.

Задача №1

. Матрица вероятностей перехода цепи Маркова имеет вид:

.

.

Распределение по состояниям в момент времени t=0 определяется вектором:

π 0 =(0.5; 0.2; 0.3)

Найти:

а) распределение по состояниям в моменты t=1,2,3,4 .

в) стационарное распределение.

Цепи Маркова

Введение

§ 1. Цепь Маркова

§ 2. Однородная цепь Маркова. Переходные вероятности. Матрица перехода

§3. Равенство Маркова

§4. Стационарное распределение. Теорема о предельных вероятностях

§5. Доказательство теоремы о предельных вероятностях в цепи Маркова

§6. Области применения цепей Маркова

Заключение

Список использованной литературы

Введение

Тема нашей курсовой работы цепи Маркова. Цепи Маркова названы так в честь выдающегося русского математика, Андрея Андреевича Маркова, который много занимался случайными процессами и внес большой вклад в развитие этой области. В последнее время можно услышать о применении цепей Маркова в самых разных областях: современных веб-технологиях, при анализе литературных текстов или даже при разработке тактики игры футбольной команды. У тех, кто не знает что такое цепи Маркова, может возникнуть ощущение, что это что-то очень сложное и почти недоступное для понимания.

Нет, все как раз наоборот. Цепь Маркова это один из самых простых случаев последовательности случайных событий. Но, несмотря на свою простоту, она часто может быть полезной даже при описании довольно сложных явлений. Цепью Маркова называют такую последовательность случайных событий, в которой вероятность каждого события зависит только от предыдущего, но не зависит от более ранних событий.

Прежде чем углубиться, нужно рассмотреть несколько вспомогательных вопросов, которые общеизвестны, но совершенно необходимы для дальнейшего изложения.

Задача моей курсовой работы – более подробно изучить приложения цепей Маркова, постановку задачи и проблемы Маркова.

§1. Цепь Маркова

Представим, что производится последовательность испытаний.

Определение. Цепью Маркова называют последовательность испытаний, в каждом из которых появляется одно и только одно из

несовместных событий полной группы, причем условная вероятность того, что в -м испытании наступит событиеНапример, если последовательность испытаний образует цепь Маркова и полная группа состоит из четырех несовместных событий

, причем известно, что в шестом испытании появилось событие , то условная вероятность того, что в седьмом испытании наступит событие , не зависит от того, какие события появились в первом, втором, …, пятом испытаниях.Заметим, что независимые испытания являются частным случаем цепи Маркова. Действительно, если испытания независимы, то появление некоторого определенного события в любом испытании не зависит от результатов ранее произведенных испытаний. Отсюда следует, что понятие цепи Маркова является обобщением понятия независимых испытаний.

Часто при изложении теории цепей Маркова придерживаются иной терминология и говорят о некоторой физической системе

, которая в каждый момент времени находится в одном из состояний: , и меняет свое состояние только в отдельные моменты времени то есть система переходит из одного состояния в другое (например из в ). Для цепей Маркова вероятность перейти в какое-либо состояниеДля иллюстрации рассмотрим пример.

Пример 1. Представим, что частица, находящаяся на прямой, движется по этой прямой под влиянием случайных толчков, происходящих в моменты

. Частица может находиться в точках с целочисленными координатами:Таким образом, события называют состояниями системы, а испытания – изменениями ее состояний.

Дадим теперь определение цепи Маркова, используя новую терминологию.

Цепью Маркова с дискретным временем называют цепь, изменение состояний которой происходит в определенные фиксированные моменты времени.

Цепью Маркова с непрерывным временем называют цепь, изменение состояний которой происходит в любые случайные возможные моменты времени.

§2. Однородная цепь Маркова. Переходные вероятности. Матрица перехода

Определение. Однородной называют цепь Маркова, если условная вероятность

(переход из состояния в состоянии ) не зависит от номера испытания. Поэтому вместо пишут просто .Пример 1. Случайное блуждание. Пусть на прямой

в точке с целочисленной координатой находится материальная частица. В определенные моменты времени частица испытывает толчки. Под действием толчка частица с вероятностью смещается на единицу вправо и с вероятностью – на единицу влево. Ясно, что положение (координата) частицы после толчка зависит от того, где находилась частица после непосредственно предшествующего толчка, и не зависит от того, как она двигалась под действием остальных предшествующих толчков.Таким образом, случайное блуждание − пример однородной цепи Маркова с дискретным временем.

Задача 1. Задана матрица вероятностей перехода дискретной цепи Маркова из i -го состояния в j -ое за один шаг (i , j =1, 2). Распределение вероятностей по состояниям в начальный момент t =0 определяется вектором =(0,1; 0,9). Найти:1. матрицу Р2

перехода цепи из состояния i

в состояние j

за два

шага;

2. распределение вероятностей по состояниям в момент t =2;

3. вероятность того, что в момент t =1 состоянием цепи будет А2 ;

4. стационарное распределение.

Решение. Для дискретной цепи Маркова в случае ее однородности справедливо соотношение

где Р1 – матрица переходных вероятностей за один шаг;

Рn - матрица переходных вероятностей за n шагов;

1. Найдем матрицу Р2 перехода за два шага

Пусть распределение вероятностей по состояниям на S

-ом шаге определяется вектором

.

Зная матрицу Pn

перехода за n шагов, можно определить распределение вероятностей по состояниям на (S+

n)

–ом шаге ![]() . (5)

. (5)

2. Найдем распределение вероятностей по состояниям системы в момент t

=2. Положим в (5) S

=0 и n

=2. Тогда ![]() .

.

Получим .

3. Найдем распределение вероятностей по состояниям системы в момент t =1.

Положим в (5) s

=0 и n

=1, тогда .

Откуда видно, что вероятность того, что в момент t

=1 состоянием цепи будет А2

,равна р2(1)

=0,69.

Распределение вероятностей по состояниям называется стационарным, если оно не меняется от шага к шагу, то есть

Тогда из соотношения (5) при n

=1 получим

4. Найдем стационарное распределение. Так как =2 имеем =(р1; р2). Запишем систему линейных уравнений (6) в координатной форме

Последнее условие называется нормировочным. В системе (6) всегда одно уравнение является линейной комбинацией других. Следовательно, его можно вычеркнуть. Решим совместно первое уравнение системы и нормировочное. Имеем 0,6р1

=0,3р2

, то есть р2

=2р1

. Тогда р1

+2 р1

=1 или , то есть . Следовательно, .

Ответ:

1) матрица перехода за два шага для данной цепи Маркова имеет вид ![]() ;

;

2) распределение вероятностей по состояниям в момент t

=2 равно ![]() ;

;

3) вероятность того, что в момент t

=1 состоянием цепи будет А2

, равна р2(t)

=0,69;

4) стационарное распределение имеет вид

Задана матрица  интенсивностей переходов непрерывной цепи Маркова. Составить размеченный граф состояний, соответствующий матрице Λ; составить систему дифференциальных уравнений Колмогорова для вероятностей состояний; найти предельное распределение вероятностей.

Решение.

Однородная цепь Маркова с конечным числом состояний А1

, А2

,…А

характеризуется матрицей интенсивностей переходов

интенсивностей переходов непрерывной цепи Маркова. Составить размеченный граф состояний, соответствующий матрице Λ; составить систему дифференциальных уравнений Колмогорова для вероятностей состояний; найти предельное распределение вероятностей.

Решение.

Однородная цепь Маркова с конечным числом состояний А1

, А2

,…А

характеризуется матрицей интенсивностей переходов  ,

,

где ![]() - интенсивность перехода цепи Маркова из состояния Аi

в состояние Аj

; рij(Δt)

-вероятность перехода Ai→

Aj

за интервал времени Δ

t

.

- интенсивность перехода цепи Маркова из состояния Аi

в состояние Аj

; рij(Δt)

-вероятность перехода Ai→

Aj

за интервал времени Δ

t

.

Переходы системы из состояния в состояние удобно задавать с помощью размеченного графа состояний, на котором отмечаются дуги, соответствующие интенсивностям λ

ij

>0. Составим размеченный граф состояний для заданной матрицы интенсивностей переходов

Пусть - вектор вероятностей р

j(t)

,

j

=1, 2,…,, нахождения системы в состоянии А

j

в момент t

.

Очевидно, что 0≤р

j(t)

≤1 и . Тогда по правилу дифференцирования векторной функции скалярного аргумента получим ![]() . Вероятности р

j(t)

удовлетворяют системе дифференциальных уравнений Колмогорова (СДУК), которая в матричной форме имеет вид . (7)

. Вероятности р

j(t)

удовлетворяют системе дифференциальных уравнений Колмогорова (СДУК), которая в матричной форме имеет вид . (7)

Если в начальный момент система находилась в состоянии Аj

, то СДУК следует решать при начальных условиях

р

i

(0)=1, рj(0)=0, j≠i,

j=1, 2,…,

.

(8)

Совокупность СДУК (7) и начальных условий (8) однозначно описывает однородную цепь Маркова с непрерывным временем и конечным числом состояний.

Составим СДУК для заданной цепи Маркова. Поскольку =3, то j

=1, 2, 3.

Из соотношения (7) получим  .

.

Отсюда будем иметь

Последнее условие называется нормировочным.

Распределение вероятностей по состояниям называется стационарным

, если оно не меняется с течением времени, то есть , где р

j=

const

, j

=1,2,…,. Отсюда ![]() .

.

Тогда из СДУК (7) получаем систему для нахождения стационарного распределения![]() (9)

(9)

Для данной задачи из СДУК будем иметь

Из нормировочного условия получим 3р2+р2+р2=1

или ![]() . Следовательно, предельное распределение имеет вид .

. Следовательно, предельное распределение имеет вид .

Заметим, что этот результат можно получить непосредственно по размеченному графу состояний, если воспользоваться правилом: для стационарного распределения сумма произведений λ

ji

pi

, j≠

i

, для стрелок, выходящих из i

-го состояния, равна сумме произведений λ

ji

pi

, j≠

i

, для стрелок, входящих в i

-ое состояние. Действительно,

Очевидно, что полученная система эквивалентна той, которая составлена по СДУК. Следовательно, она имеет то же решение.

Ответ: стационарное распределение имеет вид .

Рассмотрим задачу об осле, стоящем точно между двумя копнами: соломы ржи и соломы пшеницы (рис. 10.5).

Осел стоит между двумя копнами: "Рожь" и "Пшеница" (рис. 10.5). Каждую минуту он либо передвигается на десять метров в сторону первой копны (с вероятностью ), либо в сторону второй копны (с вероятностью ), либо остается там, где стоял (с вероятностью ); такое поведение называется одномерным случайным блужданием. Будем предполагать, что обе копны являются "поглощающими" в том смысле, что если осел подойдет к одной из копен, то он там и останется. Зная расстояние между двумя копнами и начальное положение осла, можно поставить несколько вопросов, например: у какой копны он очутится с большей вероятностью и какое наиболее вероятное время ему понадобится, чтобы попасть туда?

Рис. 10.5.

Чтобы исследовать эту задачу подробнее, предположим, что расстояние

между

копнами равно пятидесяти метрам и что наш осел находится в двадцати метрах

от копны "Пшеницы". Если места, где можно остановиться, обозначить

через ![]() ( - сами

копны), то его начальное положение можно задать вектором -я

компонента которого равна вероятности того, что он первоначально находится

в . Далее, по

прошествии одной минуты вероятности его

местоположения описываются вектором , а через

две минуты - вектором . Ясно, что

непосредственное вычисление

вероятности его нахождения в заданном месте по

прошествии минут становится затруднительным. Оказалось, что

удобнее всего ввести для этого матрицу перехода

.

( - сами

копны), то его начальное положение можно задать вектором -я

компонента которого равна вероятности того, что он первоначально находится

в . Далее, по

прошествии одной минуты вероятности его

местоположения описываются вектором , а через

две минуты - вектором . Ясно, что

непосредственное вычисление

вероятности его нахождения в заданном месте по

прошествии минут становится затруднительным. Оказалось, что

удобнее всего ввести для этого матрицу перехода

.

Пусть - вероятность того, что он переместится из в за одну минуту. Например, и . Эти вероятности называются вероятностями перехода , а -матрицу называют матрицей перехода . Заметим, что каждый элемент матрицы неотрицателен и что сумма элементов любой из строк равна единице. Из всего этого следует, что - начальный вектор -строка, определенный выше, местоположение осла по прошествии одной минуты описывается вектором-строкой , а после минут - вектором . Другими словами, -я компонента вектора определяет вероятность того, что по истечении минут осел оказался в .

Можно обобщить эти понятия. Назовем вектором вероятностей вектор -строку, все компоненты которого неотрицательны и дают в сумме единицу. Тогда матрица перехода определяется как квадратная матрица , в которой каждая строка является вектором вероятностей. Теперь можно определить цепь Маркова (или просто цепь) как пару , где есть - матрица перехода , а есть - вектор -строка. Если каждый элемент из рассматривать как вероятность перехода из позиции в позицию , а - как начальный вектор вероятностей, то придем к классическому понятию дискретной стационарной цепи Маркова , которое можно найти в книгах по теории вероятностей (см. Феллер В. Введение в теорию вероятностей и ее приложения. Т.1. М.: Мир. 1967) Позиция обычно называется состоянием цепи . Опишем различные способы их классификации.

Нас будет интересовать следующее: можно ли попасть из одного данного состояния в другое, и если да, то за какое наименьшее время. Например, в задаче об осле из в можно попасть за три минуты и вообще нельзя попасть из в . Следовательно, в основном мы будем интересоваться не самими вероятностями , а тем, положительны они или нет. Тогда появляется надежда, что все эти данные удастся представить в виде орграфа , вершины которого соответствуют состояниям, а дуги указывают на то, можно ли перейти из одного состояния в другое за одну минуту. Более точно, если каждое состояние представлено соответствующей ему вершиной).

Маркова цепь (Markov Chain) - марковский процесс с дискретным временем, заданный в измеримом пространстве.

Введение

Марковские случайные процессы названы по имени выдающегося русского математика А.А.Маркова (1856-1922), впервые начавшего изучение вероятностной связи случайных величин и создавшего теорию, которую можно назвать "динамикой вероятностей".

В дальнейшем основы этой теории явились исходной базой общей теории случайных процессов, а также таких важных прикладных наук, как теория диффузионных процессов, теория надежности, теория массового обслуживания и т.д. В настоящее время теория марковских процессов и ее приложения широко применяются в самых различных областях.

Благодаря сравнительной простоте и наглядности математического аппарата, высокой достоверности и точности получаемых решений, особое внимание марковские процессы приобрели у специалистов, занимающихся исследованием операций и теорией принятия оптимальных решений.

Простой пример: бросание монеты

Прежде чем дать описание общей схемы, обратимся к простому примеру. Предположим, что речь идет о последовательных бросаниях монеты при игре "в орлянку "; монета бросается в условные моменты времени t = 0, 1, ... и на каждом шаге игрок может выиграть ±1 с одинаковой вероятностью 1/2, таким образом в момент t его суммарный выигрыш есть случайная величина ξ(t) с возможными значениями j = 0, ±1, ...

При условии, что ξ(t) = k, на следующем шаге выигрыш будет уже равен ξ(t+1) = k ± 1, принимая указанные значения j = k ± 1 c одинаковой вероятностью 1/2.

Условно можно сказать, что здесь с соответствующей вероятностью происходит переход из состояния ξ(t) = k в состояние ξ(t+1) = k ± 1.

Формулы и определения

Обобщая этот пример, можно представить себе "систему" со счетным числом возможных "фазовых" состояний, которая с течением дискретного времени t = 0, 1, ... случайно переходит из состояния в состояние.

Пусть ξ(t) есть ее положение в момент t в результате цепочки случайных переходов

ξ(0) - ξ(1) - ... - ξ(t) - ... ... (1)

Формально обозначим все возможные состояния целыми i = 0, ±1, ... Предположим, что при известном состоянии ξ(t) = k на следующем шаге система переходит в состояние ξ(t+1) = j с условной вероятностью

p kj = P(ξ(t+1) = j|ξ(t) = k) ... (2)

независимо от ее поведения в прошлом, точнее, независимо от цепочки переходов (1) до момента t:

P(ξ(t+1) = j|ξ(0) = i, ..., ξ(t) = k) = P(ξ(t+1) = j|ξ(t) = k) при всех t, k, j ... (3) - марковское свойство.

Такую вероятностную схему называют однородной цепью Маркова со счетным числом состояний

- ее однородность состоит в том, что определенные в (2) переходные вероятности p kj

, ∑ j p kj = 1, k = 0, ±1, ..., не зависят от времени, т.е. P(ξ(t+1) = j|ξ(t) = k) = P ij - матрица вероятностей перехода

за один шаг не зависит от n.

Ясно, что P ij - квадратная матрица с неотрицательными элементами и единичными суммами по строкам.

Такая матрица (конечная или бесконечная) называется стохастической матрицей. Любая стохастическая матрица может служить матрицей переходных вероятностей.

На практике: доставка оборудования по округам

Предположим, что некая фирма осуществляет доставку оборудования по Москве: в северный округ (обозначим А), южный (В) и центральный (С). Фирма имеет группу курьеров, которая обслуживает эти районы. Понятно, что для осуществления следующей доставки курьер едет в тот район, который на данный момент ему ближе. Статистически было определено следующее:

1) после осуществления доставки в А следующая доставка в 30 случаях осуществляется в А, в 30 случаях - в В и в 40 случаях - в С;

2) после осуществления доставки в В следующая доставка в 40 случаях осуществляется в А, в 40 случаях - в В и в 20 случаях - в С;

3) после осуществления доставки в С следующая доставка в 50 случаях осуществляется в А, в 30 случаях - в В и в 20 случаях - в С.

Таким образом, район следующей доставки определяется только предыдущей доставкой.

Матрица вероятностей перехода будет выглядеть следующим образом:

Например, р 12 = 0.4 - это вероятность того, что после доставки в район В следующая доставка будет производиться в районе А.

Допустим, что каждая доставка с последующим перемещением в следующий район занимает 15 минут. Тогда, в соответствии со статистическими данными, через 15 минут 30% из курьеров, находившихся в А, будут в А, 30% будут в В и 40% - в С.

Так как в следующий момент времени каждый из курьеров обязательно будет в одном из округов, то сумма по столбцам равна 1. И поскольку мы имеем дело с вероятностями, каждый элемент матрицы 0<р ij <1.

Наиболее важным обстоятельством, которое позволяет интерпретировать данную модель как цепь Маркова, является то, что местонахождние курьера в момент времени t+1 зависит только от местонахождения в момент времени t.

Теперь зададим простой вопрос: если курьер стартует из С, какова вероятность того, что осуществив две доставки, он будет в В, т.е. как можно достичь В в 2 шага? Итак, существует несколько путей из С в В за 2 шага:

1) сначала из С в С и потом из С в В;

2) С-->B и B-->B;

3) С-->A и A-->B.

Учитывая правило умножения независимых событий, получим, что искомая вероятность равна:

P = P(CA)*P(AB) + P(CB)*P(BB) + P(CC)*P(CB)

Подставляя числовые значения:

P = 0.5*0.3 + 0.3*0.4 + 0.2*0.3 = 0.33

Полученный результат говорит о том, что если курьер начал работу из С, то в 33 случаях из 100 он будет в В через две доставки.

Ясно, что вычисления просты, но если Вам необходимо определить вероятность через 5 или 15 доставок - это может занять довольно много времени.

Покажем более простой способ вычисления подобных вероятностей. Для того, чтобы получить вероятности перехода из различных состояний за 2 шага, возведем матрицу P в квадрат:

Тогда элемент (2, 3) - это вероятность перехода из С в В за 2 шага, которая была получена выше другим способом. Заметим, что элементы в матрице P 2 также находятся в пределах от 0 до 1, и сумма по столбцам равна 1.

Т.о. если Вам необходимо определить вероятности перехода из С в В за 3 шага:

1 способ. p(CA)*P(AB) + p(CB)*P(BB) + p(CC)*P(CB) = 0.37*0.3 + 0.33*0.4 + 0.3*0.3 = 0.333, где p(CA) - вероятность перехода из С в А за 2 шага (т.е. это элемент (1, 3) матрицы P 2).

2 способ. Вычислить матрицу P 3:

Матрица переходных вероятностей в 7 степени будет выглядеть следующим образом:

Легко заметить, что элементы каждой строки стремятся к некоторым числам. Это говорит о том, что после достаточно большого количества доставок уж не имеет значение в каком округе курьер начал работу. Т.о. в конце недели приблизительно 38,9% будут в А, 33,3% будут в В и 27,8% будут в С.

Подобная сходимость гарантировано имеет место, если все элементы матрицы переходных вероятностей принадлежат интервалу (0, 1).